ธนาธร ทนานนท์

นักกฎหมายและทนายความ

ในยุคทุนนิยมสมัยนี้ น้อยคนนักที่จะใช้ชีวิตโดยไม่มีหนี้เลย เมื่อมีหนี้ ก็ได้ชื่อว่าเป็น “ลูกหนี้” มีหน้าที่ต้องจ่ายหนี้ให้แก่ “เจ้าหนี้” ซึ่งเจ้าหนี้ก็มีทั้งสถาบันการเงิน เช่น ธนาคารทั้งหลาย หรือไม่ใช่สถาบันการเงิน (นอน-แบงค์) หนี้ก็มีทั้ง หนี้บัตรเครดิต บัตรกดเงินสด หนี้สินเชื่อส่วนบุคคล สินเชื่อหมุนเวียน หรือสินเชื่ออีกมากมายที่อ่านแล้วคนที่จะขอกู้ก็ไม่เข้าใจ

คนเราเมื่อไม่มีเงินและต้องใช้เงิน ก็ต้องหาทุกวิธีทางเพื่อให้ได้เงินมาจับจ่ายใช้สอย ข้อตกลงยาวๆ กับเอกสารต่างๆ ที่มีให้เซ็นก็ต้องเซ็นไปก่อน น้อยคนนักที่จะอ่าน เรื่องทุกอย่างคงไม่มีปัญหา ถ้าลูกหนี้จ่ายหนี้ตรงตามกำหนด แต่ที่มีปัญหาก็เพราะ ไม่มีเงินจ่ายหนี้ จึงต้องเจอกับการ “ทวงหนี้”

เรื่องการทวงหนี้นั้น คนที่มาทวงหนี้ก็มีทั้งตัวผู้ให้กู้เอง หรือมีประเภทบริษัทที่มีอาชีพรับทวงหนี้เป็นงานหลัก บางทีก็ให้สำนักงานกฎหมาย ทนายความ ทำหน้าที่ทวงหนี้ ส่วนหนึ่งก็เป็นการทวงหนี้ที่ดี ให้เกียรติ พูดคุยกันได้ เข้าใจเหตุผลของลูกหนี้ แต่หลายครั้งก็ยังเป็นการทวงหนี้แบบเดิมๆ คือ ข่มขู่ คุกคาม ใช้กำลัง

เมื่อมีปัญหาเช่นนี้ ภาครัฐก็ไม่ได้นิ่งนอนใจ มีการประกาศใช้ “แนวปฏิบัติในการติดตามทวงหนี้” โดยธนาคารแห่งประเทศไทย (แบงค์ชาติ) ซึ่งก็มีข้อดีหลายประการ คือ กำหนดระยะเวลาการทวงหนี้ ห้ามข่มขู่หรือรบกวนลูกหนี้ ห้ามใช้ความรุนแรง ห้ามใช้คำหยาบ ห้ามบิดเบือนเอกสาร ห้ามเผยแพร่ความลับของลูกหนี้

คำถามคือ แนวทางเหล่านี้ใช้บังคับได้แค่ไหน?

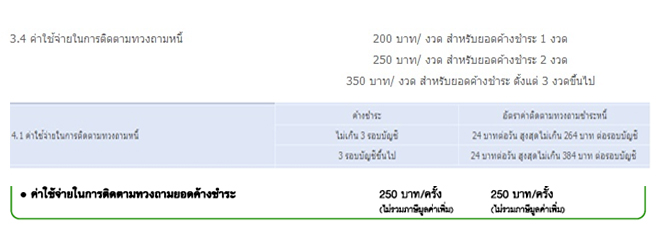

ยกตัวอย่างเช่น แนวปฏิบัติกำหนดว่าค่าติดตามทวงนี้ให้คิดไม่เกินที่จ่ายจริง แต่บางบริษัทกลับคิดค่าติดตามทวงหนี้สูงถึงครั้งละ 200 กว่าบาท หรือคิดวันละ 10-30 บาท ซึ่งถ้ามีการทวงถามจริงจะเป็นไปได้หรือไม่ที่จะเสียค่าทวงสูงถึงขนาดนั้น

ประกาศธนาคารแห่งประเทศไทยที่ 83/2551

ทางปฏิบัติจริง

ปัญหาอีกอย่างหนึ่งก็คือ ผู้ทวงหนี้มักจะไปทวงกับคนอื่นซึ่งไม่ใช่ลูกหนี้ ซึ่งตามแนวปฏิบัติดังกล่าว กำหนดไว้แล้วว่า ห้ามเจ้าหนี้เปิดเผยข้อมูลการเป็นหนี้กับบุคคลอื่น เว้นแต่จะได้รับความยินยอมจากลูกหนี้ ต้องไม่ทำให้ลูกหนี้ได้รับความอับอาย หรือใช้ซองจดหมายที่จะทำให้รู้ว่าลูกหนี้มีหนี้ แต่ในทางปฏิบัติการที่เจ้าหนี้ทวงหนี้กับบุคคลโดยโจ่งแจ้ง โดยเฉพาะในที่ทำงานหรือกับบิดามารดา ก็มีบ่อยๆ

หรือกรณีการเปลี่ยนแปลงอัตราดอกเบี้ย หรือค่าธรรมเนียม แม้ตามแนวปฏิบัติจะกำหนดว่าต้องได้รับความยินยอมจากลูกหนี้ก่อน แต่ก็มีข้อยกเว้นกรณีลูกหนี้เลือกให้เจ้าหนี้ใช้วิธีอื่น ซึ่งในใบสมัครและสัญญาหลายบริษัทก็กำหนดไว้เลยว่า เจ้าหนี้สามารถเปลี่ยนแปลงรายละเอียดได้โดยไม่ต้องแจ้งให้ลูกหนี้ทราบล่วงหน้า

กรณีเช่นนี้ ตามปกติหากลูกหนี้พบปัญหาการละเมิดสิทธิ สามารถร้องเรียนไปที่ ธนาคารแห่งประเทศไทยได้โดยการโทรแจ้งที่เบอร์ 1213 เช่น ลูกหนี้พบว่ามีคิดดอกเบี้ยและค่าธรรมเนียมเกินกำหนด เมื่อโทรไปร้องเรียน แล้วมีการตรวจสอบว่าผิดจริง ก็จะแจ้งไปยังบริษัทเจ้าหนี้ เพื่อให้เจ้าหนี้ดำเนินการแก้ไขให้ถูกต้อง

แนวทางปฏิบัติของแบงค์ชาติ และประกาศต่างๆ นั้นไม่ใช่กฎหมายที่บังคับได้เป็นการทั่วไป อาจบังคับใช้ได้กับสถาบันการเงินภายใต้การดูแลของแบงค์ชาติเท่านั้น ดังนั้น ความพยายามก้าวต่อไปจึงเป็น “ร่างพระราชบัญญัติการติดตามทวงถามหนี้อย่างเป็นธรรม พ.ศ. ….”

ข้อดีของกฎหมายนี้ คือ สามารถบังคับใช้เป็นการทั่วไปได้ ผูกพันต่อศาลที่ต้องใช้กฎหมายนี้บังคับ ในด้านเนื้อหา ส่วนใหญ่เป็นไปตามแนวปฏิบัติของธนาคารแห่งประเทศไทย คือ กำหนดเวลาทวงหนี้ (ไม่ให้ไปทวงกันยามค่ำคืน) การรักษาความลับของลูกหนี้ ห้ามข่มขู่ คุกคาม หลอกลวงหรือแสดงข้อความอันเป็นเท็จ แต่ได้บัญญัติให้ละเอียดขึ้น เช่น ให้ลูกหนี้กำหนดสถานที่ที่ตนต้องการให้ติดต่อ ห้ามผู้ทวงหนี้ใช้ชื่อว่าเป็นทนายความทั้งที่ไม่ใช่ ห้ามหลอกลวงว่าจะยึดหรืออายัดทรัพย์ถ้าไม่มีอำนาจ หรือในการติดต่อกับบุคคลอื่นต้องให้ลูกหนี้ระบุบุคคลที่ตนยินยอมให้ติดต่อด้วย

รายละเอียดทางด้านเทคนิคที่เป็นข้อดีต่อลูกหนี้ เช่น บังคับให้ผู้ประกอบธุรกิจติดตามทวงหนี้ต้องจดทะเบียนประกอบธุรกิจ มีการแต่งตั้ง “คณะกรรมการคุ้มครองผู้บริโภคสินเชื่อ” และอนุกรรมการ พนักงานเจ้าหน้าที่ต่างๆ เพื่อทำหน้าที่รับเรื่องร้องเรียน วินิจฉัยเรื่องราวร้องทุกข์ กำกับการทำงานของบริษัททวงหนี้ ให้คำปรึกษาในการปรับโครงสร้างหนี้ เข้าไปตรวจสถานประกอบกิจการของธุรกิจทวงหนี้ ยึดหรืออายัดทรัพย์สินที่เกี่ยวข้องกับการกระทำความผิด

มีบทกำหนดโทษ ซึ่งเป็นสาระสำคัญของกฎหมาย สำหรับการปราบปรามนักทวงหนี้ที่ใช้วิธีการที่ไม่ถูกต้อง คือ โทษจำคุกไม่เกิน หนึ่งปี ปรับไม่เกิน หนึ่งแสนบาท ในกรณีที่เป็นคดีอาญา อัยการก็สามารถเรียกค่าเสียหายแทนแทนลูกหนี้ได้ ดังนั้น ถ้ามีการทวงหนี้ แล้วคนที่ทวงหนี้ทำความเสียหาย ลูกหนี้ก็สามารถขอให้อัยการเรียนร้องค่าเสียหายแทนได้

ในวงเล็บ แต่หนี้สินค้างกันอยู่เท่าไรก็ยังคงมีอยู่เท่าเดิมนะ

กฎหมายนี้อาจจะยังไม่ดีที่สุด หรือแก้ปัญหาได้ในทันที แต่อย่างน้อยก็เป็นเกราะชั้นหนึ่งที่จะมาปกป้องสิทธิของลูกหนี้ ป้องกันการทวงหนี้ที่ไม่เป็นธรรม โดยเชื่อว่าลูกหนี้ทุกคนสามารถจ่ายหนี้ได้ หากใช้วิธีการทวงถามตามปกติ เชื่อมั่นในศักยภาพทางเศรษฐกิจของทุกคน

สถานะล่าสุดของ คณะรัฐมนตรีเห็นชอบกับร่างกฎหมายนี้แล้ว และอยู่ในระหว่างการส่งให้พรรคร่วมรัฐบาลพิจารณาต่อไป หลังจากนั้น เมื่อรัฐสภาได้พิจารณาแล้ว ก็จะออกมาเป็นกฎหมายบังคับใช้ต่อไป แต่เนื่องจากสภาผู้แทนราษฎรถูกยุบไป และการเลือกตั้งผู้มาทำหน้าที่ใหม่ก็ยังไม่เรียบร้อยสมบูรณ์ เราจึงยังไม่ได้เห็นกฎหมายนี้ออกมาบังคับใช้ในเร็ววัน

อย่างไรก็ดี แม้จะมีกฎหมายออกมาแล้ว แต่จะบังคับใช้ได้จริงหรือไม่ นอกจากจะฝากความหวังไว้ที่นักกฎหมาย ทนายความ อัยการ ผู้พิพากษาแล้ว ลูกหนี้ก็ต้องรู้รัก ตระหนักถึงสิทธิของตัวเอง โดยการนำกฎหมายนี้ไปใช้ด้วย ใครมีทนายความ ต้องบอกให้ทนายความรู้ ถ้าเรื่องถึงศาล ต้องบอกให้ศาลและเจ้าหนี้รู้ เมื่อมีคนรู้เยอะ ก็จะมีการใช้เยอะ นอกจากจะเป็นประโยชน์แก่ตัวเองแล้ว ยังเป็นประโยชน์แก่ลูกหนี้คนอื่นๆ ไม่ให้ถูกเอารัดเอาเปรียบด้วยความไม่เห็นธรรมอีกด้วย

ด้วยความรักในสังคมที่เป็นธรรมและความเท่าเทียมกันทางเศรษฐกิจ

ไฟล์แนบ